Betriebskapitalanpassungen führen zu weniger Krediten und höherer Rendite.

Beim Umlaufkapital der betrieblichen Prozesse gibt es mehrere schnell wirksame Hebel, um die Rentabilität insgesamt zu steigern. Forderungen, Lagerbestände und Lieferantenverbindlichkeiten.

Forderungsmanagement mit Kennzahlen

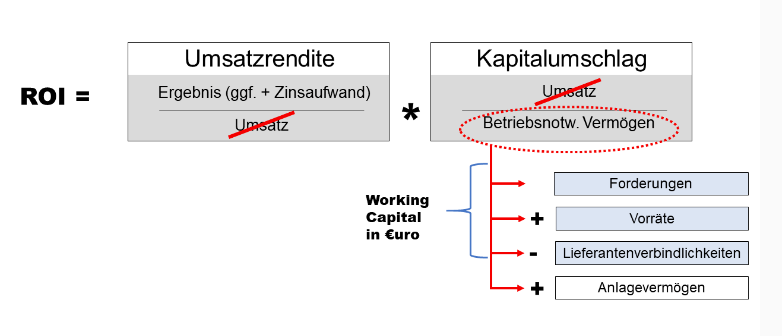

In vielen Unternehmen ist der ROI (Return on Investment) eine Top Kennzahl, die bereits 1919 im Du Pont System als Leitgröße definiert wurde.

Ganz klassisch wird der ROI, der bei uns als Gesamtkapitalrentabilität bezeichnet wird, als (Gewinn + Zinsaufwand) / Gesamtkapital definiert. Diese Rentabilitätskennzahl zeigt eine Ursache-Wirkungs-Beziehung auf, indem sie das Ergebnis zum Ressourceneinsatz relativiert.

Vorstehende Grafik impliziert, dass der Kapitalumschlag beschleunigt wird, wenn Forderungen und Vorräte bzw. das Anlagevermögen reduziert oder Lieferantenverbindlichkeiten erhöht werden. Bei konstanter Umsatzrendite steigt so der ROI.

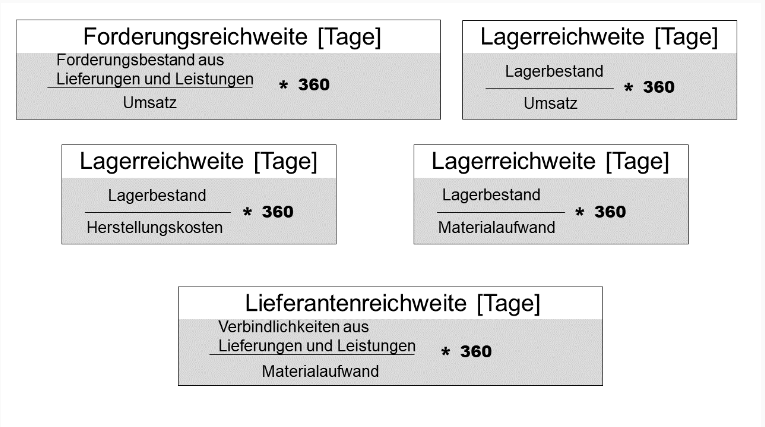

Leider bieten das „Working Capital“ und auch der Forderungsbestand in Euro-Werten nur eine geringe Aussagekraft. Wenn der Forderungsbestand aber durch den Umsatz relativiert wird, so kann man die Zeit, die vergeht, bis das Geld aus der erbrachten Leistung auf dem Bankkonto ist, messen.

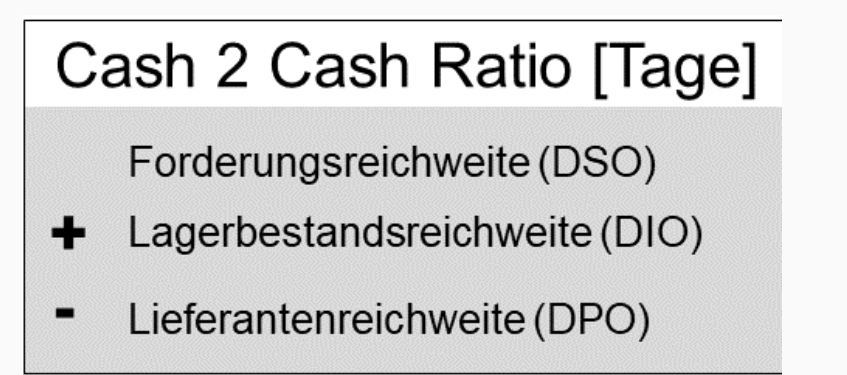

Die Forderungsreichweite wird auch als Days Sales Outstanding, kurz DSO bezeichnet.

Selbstverständlich steigt der Forderungsbestand, wenn ein Unternehmen mehr Umsatz macht, mit der Forderungsreichweite kann man aber die relative Verbesserung oder Verschlechterung im Forderungsmanagement erkennen.

Die Forderungsreichweite kann weiterhin regional (Deutschland, EU, Drittland) oder Kundensegmentbezogen analysiert werden.

Die Forderungsreichweite ist aber nur eine von mehreren Komponenten bei der Optimierung des Working Capital und damit letztendlich des ROI.

Eine weitere Komponente liegt in der Steuerung des Vorratsvermögens.

Bestandsmanagement mit Kennzahlen

Eine Bezugnahme von Lagerbestand auf den Umsatz wird oft vorgenommen, weil dann im Vergleich zur Forderungsreichweite der gleiche Nenner verwendet werden kann. Dies halte ich allerdings für wenig sachgerecht, weil es zwischen Vorratshaltung und Umsatz keine direkte Ursache-Wirkungs-Beziehung gibt. Unter diesem Aspekt scheint die Bezugnahme auf die Anschaffungskosten (beim Rohmaterial und der Handelsware) bzw. zu den Herstellkosten (bei Halbfertig- und Fertigware) sinnvoller.

Eine ressourcenbezogene Relativierung ist der Materialaufwand. Die Lagerreichweite wird auch als Days of Inventory Outstanding, kurz DIO bezeichnet. Bei dieser Definition ist eine Aufteilung nach Produktgruppen oder Bezugsregionen sinnvoll.

Wird der Umsatz im Nenner verwendet, so verwenden wir die Perspektive des Kundenpro-zesses und die Kennzahl beziffert die Zeit zwischen Beschaffung und Umsatz.

Wird der Materialaufwand in den Nenner gesetzt, so wird die Zeit zwischen Kauf und Umsatz, also die logistik- und produktionsbezogene Perspektive verwendet.

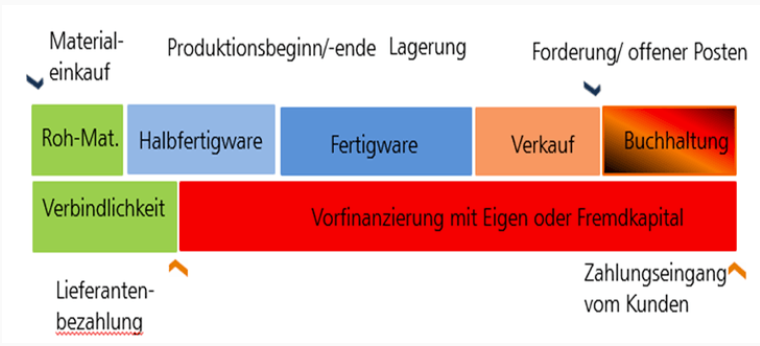

Der Order to Cash Prozess, also der Logistik-Produktions- und Verkaufsprozess stellt sich zusammen mit dem vorgelagerten „Purchase to Pay, Einkauf und Bezahlung der Lieferanten, wie folgt dar.

Purchase 2 Pay

An der Stellschraube Lieferantenverbindlichkeiten zu drehen und die eigenen Lieferanten später zu bezahlen, mag in Krisenzeiten verlockend sein, ist aber keine gute Idee. Unternehmen die so vorgehen, laufen Gefahr zukünftig gar nicht mehr beliefert zu werden, „Spezialpreise“ zu erhalten oder zumindest auf Vorkasse gesetzt zu werden. Eine Anpassung der Zahlungsbedingungen sollte bei jeder Jahresverhandlung Pflichtbestandteil sein, kann aber unterjährig wirklich nur im Notfall genutzt werden.

Die Lieferantenreichweite drückt die Anzahl von Tagen aus, in denen das eigene Unternehmen seine Lieferanten bezahlt. Diese Kennziffer wird auch als Days Payables Outstanding, kurz DPO bezeichnet.

Der zur Durchführung der Betriebsleistung benötigte Kapitalbedarf steht für die Finanzierung der Lagerbestände und der Kundenforderungen. An diesen beiden Hebeln kann angesetzt werden, wenn es um betriebsinterne Prozessoptimierungen mit dem Ziel der Liquiditätssteigerung geht.

Das zur Finanzierung erforderliche Kapital ist so gesehen nicht nur Inputfaktor, sondern Ergebnis der eigenen Prozesseffizienz. Die „Umlaufdauer des betrieblich eingesetzten Kapitals“ wird durch den Cash Conversion Cycle (CCC) oder die Cash2Cash Ratio zusammengefasst.

In einer Studie von Creditreform und Roland Berger sowie in einer weiteren Untersuchung von Deloitte wurden folgende Durchschnittswerte beziffert:

Roland Berger/ Creditreform: Cash for Growth 2013, S. 15. Die Zahlen wurden für Unternehmen < 1 Mrd. Umsatz erhoben, die Berechnung erfolgte bei allen Kenngrößen bezogen auf den Umsatz. In diesem Umsatzsegment ermittelt Deloitte andere Werte, die Aussage bleibt jedoch unverändert. Deloitte: Working Capital Studie, Stand 10/2019, S. 9

Es gilt auch bei den wiederkehrenden Schleifen von Working Capital Reduzierungen: